考虑在首次公开募股前规划的信托

首次公开募股(IPO)对于企业主而言是一个分水岭事件,对他们的个人财富有着巨大的影响。IPO 允许公司募资,从而为自然增长或收购扩张提供资金,同时也是备受公司创始人和前期投资者追捧的退出策略。让公司股份以公平价格在公开市场交易,从而产生流动性,并创造以最低的交易成本即时卖出股份的机会。

在过去的 12 年中,有 7 年香港登上全球 IPO 集资榜首。尽管近期的全球市场波动,但作为主要市场的香港继续在全球 IPO 融资排名中处于领先的位置。2020 年,共 154 家公司在香港证券交易所(港交所)上市,融资 3,980 亿港元,是自 2010 年以来录得单年最高的融资额。相比之下,2019 年共有 164 宗 IPO,融资约 3,150 亿港元。

对于任何公司来说,上市都是一项挑战,并且在 IPO 前,公司需要作出诸多决定。创始人一般专注于优化表现,保证他们满足上市要求和拓展他们的业务,但在首次公开募股前规划期间,创始人经常遗漏一个关键风险 —— 他们自身的个人情况。

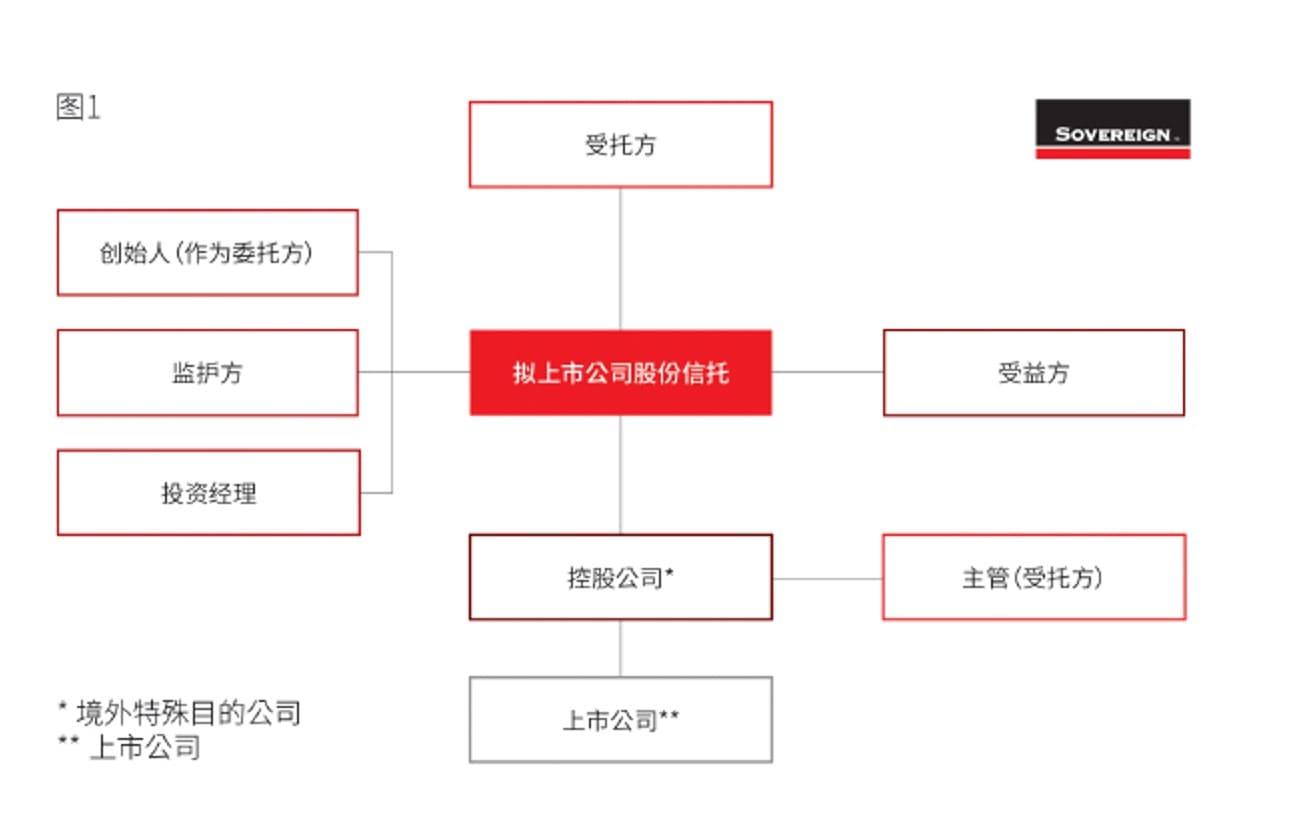

创始人在首次公开募股前规划阶段确立财产计划至关重要,因为随着交易逐渐交割,就没有机会进行个人财产规划。许多创始人选择在 IPO 前将他们的股份转入信托。

首次公开募股前信托提供安全、符合公平交易原则的结构,让企业主能够将尚未上市的公司股份其潜在价值处于最大波动性时,向信托转移这些股份。这很大程度上降低了因商业或法律纠纷,或因离婚、受伤或患病、甚至死亡等个人问题损害或影响 IPO 的风险。

例如,中国的视频播放服务公司土豆的首席执行官王微被妻子杨蕾提起离婚诉讼,因而在 2010 年推迟了其筹划已久的 IPO。在推迟期间,土豆的竞争对手优酷在纽约证券交易所融资 2.03 亿美元,使该公司的估值达到 33 亿美元。土豆最终于 2011 年上市,估值仅为 8.22 亿美元。

在 IPO 后,相同的信托可被用于保障公司的利益,规划家族继承和实现税务效益。

IPO 进一步给公司及其创始人提供了一个千载难逢的机会,以奖励和挽留对其成功至关重要的人才。作为首次公开募股前或首次公开募股后规划的一部分,许多公司选择建立员工认股权计划,以期通过以优惠的价格向员工提供股份,从而激励他们。

首次公开募股前信托的优势

员工持股计划(ESOP)的首次公开募股前结构

公司可设立员工持股计划(ESOP), 通常被称为股权激励计划,可以作为在 IPO 前的关键时期激励重要员工并在 IPO 后留住并吸引员工的方式。

独立于创始人和前期投资者所持有的股份,部分上市公司股份可为若干员工转入信托,从而这些股份、认股权或出售股份的收益可分配给这些员工,但前提是这些员工满足信托约定和规管该信托的规则指定的标准。

向员工授予公司的股份意味着员工可因公司成功而获得既得权益。使管理层利益与少数股东利益挂钩的员工持股计划被广泛采用。根据普华永道的一项调查,2016 年 1 月至 2019 年 7 月期间,在 337 家于美国或香港上市的公司中,有 52% 的公司实施股权激励计划。

此类计划被视为可有效地改善公司管治和绩效及其员工的忠诚度的有效手段,特别是对于早期资金有限的初创公司。以股份代替现金红利的方式奖励员工能对保护现金流带来重大的影响。

例如,中国的短视频平台公司快手科技在 2014 年 12 月制定了首次公开募股前员工持股计划,涉及了逾 1,000 名员工,其目的是“吸引、激励、挽留和奖励特定的员工、董事和其他合资格人士”。

IPO前员工持股计划自获得董事会/股东大会审批之日起,可有效存续 10 年。大部分认股权均设有股权兑现条款,并且前提条件是员工仍在公司服务,但无绩效要求。员工持股计划的股份由信托持有,以员工(参与者)作为受益人,并且在 IPO 后长达 10 年内可随时行权,但前提是这些认股权已归属,并且满足股份授予协议条款。快手在 2021 年 2 月的 54 亿美元 IPO 后,其股价暴涨 161%。股价报收 300 港元,相比之下 IPO 股价为 115 港元,公司估值为 1,590 亿美元。

下图说明了一般首次公开募股前和首次公开募股后员工持股计划信托的结构:

员工认股权计划分为两大类型:

- 股份奖励计划—在归属日,公司根据特定的归属限制向员工赠予或出售(低于市场价)股份。

- 股票期权计划—员工有权但无义务在归属日以约定的行使价买入公司的股份。认股权的认购价格是在市场价格的基础上折价,并且如果员工行使换股的权利,则员工将在归属日成为股东。

税项付款取决于税务居民身份,并因此一般建议寻求独立的税务建议。参与非中国内地的员工持股计划的中国内地员工,在依法将人民币元换算为外币并汇出中国购买股份前,必须向国家外汇管理局进行登记。

员工持股计划咨询委员会

咨询委员会在员工持股计划信托中起到了相当大的作用。委员会根据信托契约和规则,从信托管理事宜方面给受托人提供书面指引,例如股份买卖、对受益人的资产分配和受益人的增减。委员会通常由公司委任的员工组成,但不建议委任高级管理人员,以避免不必要的信息披露。

监管合规

所有提供员工持股计划的公司均必须遵守港交所的上市规则。除此之外,国有企业还必须遵守特定企业类型的指定规则,例如《国有科技型企业股权和分红激励暂行办法》或《关于在部分中央企业开展分红权激励试点工作的通知》。

专业建议

首次公开募股前信托和员工持股计划的设立和管理极为复杂。在香港,专业受托人须获得《受托人条例》(第 29 章)的牌照,以向 IPO 信托和员工持股计划提供受托人服务。

如未能考虑和遵守任何法律、财务或监管规定,则可能对相关方招致罚款和负面后果。因此,创始人和大股东与持牌信托和公司服务提供商密切合作至关重要,获得符合资格的会计、法律和税务专业人士的支持,从而始终和持续合规。

如果您有任何问题或疑问,敬请与我们联系,当地业务代表将尽快联系您。